Глейзеры идут на новое IPO.

Правда, уже не на 1 млрд. а на 100 млн., и не в Азии, а в Нью-Йорке, но все-таки IPO.

Почему не Сингапур – понятно. Ехать в Азию есть смысл за миллиардом.

С миллиардом не выгорело (и не могло выгореть), а для небольшого предложения логично провести апробацию там, где ты считаешься своим. Либо в Америке (где находятся хозяева), либо в Англии (где находится клуб).

Почему выбрана Америка, хотя в Англии ниже налоги на прибыль компании (28% против 35%)?

Потому что в Америке можно иметь двухуровневую систему акций: одни полноправные, а другие — с усеченными правами в голосовании. Ровно такая же схема применена в Фэйсбуке, когда, например, на усмановский пакет акций наложено ограничение, что по всем вопросам, касающимся развития компании, Усманов и Со доверяют свои голоса Цукербергу.

В Англии такая система невозможна. А сохранение абсолютного контроля над клубом – приоритет Глейзеров. И инвесторам на предполагаемом IPO предлагается купить только урезанные в правах акции.

Какой процент акций идет на продажу?

Это еще только будет уточняться. И цифра 100 млн. это ориентировочный объем эмиссии, который требуется биржей для предварительных расчетов по услугам биржи, лоеров и тд.

Andersred предполагает, что речь может идти о 10-15% пакете акций.

В какую сумму Глейзеры хотят оценить весь клуб?

Об этом идут споры с банками. А один из банков – Morgan Stanley — уже отказался участвовать в IPO, не согласившись с предлагаемыми оценками клуба в 3 млрд.

Когда пройдёт IPO?

Неизвестно. На сегодняшнем этапе IPO может быть в любой момент отменено.

Я изучил превью к предварительному проспекту IPO и сейчас вкратце вам расскажу, о чем Глейзеры сообщили потенциальным инвесторам. (Для предметно интересующихся вопросом чтиво это крайне полезное, но непростое, так что придется покорпеть).

«Во первЫх строках своего письма» Глейзеры сообщают рынку о результатах известного опроса фирмы Kantar, идентифицировавшего фан-базу МанЮнайтеда в 659 млн. чел. (сейчас в переводе находится отличный текст на эту тему, и у нас будет возможность обсудить цифру 659 в подробностях).

Далее следует бравурное описание великих успехов и финансовых достижений, которые мы с вами пропустим за безынформативностью.

Первая серьезная цифра это 423 млн. общего долга. Учитывая, что во время подготовки к первому IPO из балансов клуба бесследно исчезли еще 230 млн. ПИК-кредитов (что, безусловно, хорошо для клуба), можно считать , что общая долговая ноша Глейзеров составляет не менее 650 млн.

Далее следует такое заявление:

Мы подвержены многочисленным рискам, включая риски, которые могут не позволить нам достичь намеченных коммерческих целей или которые отрицательно повлияют на наш бизнес, финансовое состояние, результаты сделок, поток наличных денежных средств и на реализацию наших планов на будущее.

Пожалуйста, прочитайте раздел, озаглавленный «Факторы риска», начинающийся на странице 14 для того, чтобы принять участие в дискуссии о факторах, которые вам следует тщательно проанализировать, прежде, чем принять решение об инвестировании средств в наши обыкновенные акции Класса «А».

Особенно мы зависимы сегодня и, видимо, будем точно также зависимы в дальнейшем – от жесткой конкуренции в сфере нашей деятельности, включая риски, связанные с конкурентной борьбой за ключевых игроков и других членов персонала (что в итоге значительно повышает как зарплату футболистов, так и их трансферную стоимость), а также риски, связанные с нашей способностью эффективно управлять деятельностью клуба в условиях постоянно развивающегося бизнеса.

Например, без учета прибыли от продажи зарегистрированных прав футболистов, мы оказались в убытке по продолжающимся операциям в двух из трех последних годовых налоговых периодов (правда, в значительной степени данный финансовый результат учитывает то, что в 2010 финансовом году нами были существенно уменьшены имеющиеся долговые нагрузки).

Несмотря на то, что у нас прибыльный и развивающийся бизнес …, нет никаких гарантий, что мы и в дальнейшем будем также стабильно увеличивать размер нашей прибыли или, по крайней мере, останемся прибыльной организацией.

Я напомню, что это Глейзеры пишут про Манчестер Юнайтед.

Идем в «Риски» на стр.14.

Кроме стандартных экономических и футбольных рисков (которые очень интересны сами по себе и относятся ко всем клубам вообще), в проспекте есть специальный раздел о долгах МанЮнайтеда.

И это та информация, которую невозможно переоценить, и будет лучше, чтобы вы прочитали прямую речь:

Риски, связанные с нашей задолженностью

Наша текущая задолженность может неблагоприятно повлиять на наше финансовое положение и конкурентоспособность.

На 31.03.2012 наша общая задолженность равнялась 423.3 миллионам фунтов. Объем нашей задолженности увеличивает вероятность того, что со временем мы можем стать неспособными выделять необходимые наличные средства для обслуживания имеющихся долгов.

Также, нынешнее положение дел способно повлиять на наш бизнес в следующих аспектах:

— ограничить наши возможности по выплате дивидендов;

— усугубить нашу уязвимость к возможному экономическому спаду;

— потребовать от нас резервирования значительной доли нашего денежного потока, получаемого от всевозможных коммерческих операций, на обслуживание нашей задолженности, таким образом — сокращая поток денежных средств, доступных для финансирования новых приобретений и удержания в команде уже играющих футболистов, а также работников тренерского штаба, для формирования оборотных фондов, капиталовложений и других магистральных целей нашего бизнеса.

— ограничить нашу свободу действий при планировании и реагировании на изменения в глобальных процессах бизнеса и футбольной индустрии;

— повлиять на нашу способность конкурировать в борьбе за игроков и тренеров;

— ограничить наши возможности по займам дополнительных средств.

В дополнение к этому, наш существующий возобновляемый кредит и соглашение, регулирующее наши основные обеспеченные долговые обязательства, содержат, а любые соглашения, подтверждающие или регулирующие иные будущие задолженности, могут содержать – ограничительные условия, которые будут препятствовать расширению определенных видов нашей деятельности в долгосрочной перспективе …

Мы никогда еще не нарушали никаких договорных обязательств при вышеперечисленных условиях, тем не менее, невыполнение этих обязательств может привести к дефолту, который, в свою очередь, при неправильном регулировании, может привести к необходимости досрочного погашения всей задолженности.

Чтобы обслуживать нашу задолженность, нам необходимы наличные денежные средства, а наши возможности зарабатывать наличные средства связаны с многочисленными факторами, не поддающимися нашему контролю. Наша способность производить необходимые выплаты, рефинансировать долги и обеспечивать плановые капиталовложения будет зависеть от того – сможем ли мы в будущем зарабатывать достаточно денежных средств. В известной мере, это связано с выступлением и популярностью нашей первой команды, а также с экономическими, финансовыми, рыночными, нормативными и прочими факторами, находящимися вне нашего контроля.

Мы не можем заверить вас в том, что наш бизнес будет приносить достаточный поток денежных средств от коммерческих операций или в том, что новые займы будут доступны нам в будущем в количестве, достаточном для выплат по задолженностям или по покрытию других наших потребностей ликвидных средств. Нам может понадобиться рефинансировать полную или частичную сумму нашей задолженности еще до срока погашения (или уж точно понадобиться в тот момент, когда подойдет срок). Мы не можем заверить вас в том, что способны рефинансировать свои долги (любые из них) на достаточно разумных коммерческих условиях, или без подобных условий. А неспособность рефинансировать нашу задолженность, даже при специальных и приемлемых для нас условиях, может самым негативным образом повлиять на наш бизнес, на наше финансовое состояние, на результаты сделок и на поток денежных средств.

Наша задолженность может ограничить реализацию стратегий нашего бизнеса.

Соглашение, регулирующее наши основные обеспеченные долговые обязательства и возобновляемый кредит, ограничивает следующие наши возможности (среди прочих):

— принимать на себя дополнительные долги;

— выплачивать дивиденды или производить иные распределения средств, или выкупать свои акции;

— делать инвестиции;

— распродавать активы, в том числе – уставной капитал дочерних компаний;

— участвовать в соглашениях, ограничивающих возможность наших дочерних фирм выплачивать дивидендов;

— объединять, разъединять, продавать или каким-либо иным способом распоряжаться всеми или практически всеми нашими активами;

— участвовать в операциях по продаже с лизингом;

— вступать в операции с подведомственными организациями и иметь право налагать арест на их имущество до уплаты долга;

На нашу способность выполнять эти обязательства и действовать в соответствии с вынужденными ограничениями могут повлиять события, находящиеся вне нашего контроля. Если мы нарушим какое-либо из этих соглашений или ограничений, мы можем оказаться в состоянии дефолта по нашим основным долговым обязательствам и возобновляемому кредиту.

Это даст возможность банкам-кредиторам совершать определенные действия, в том числе – выставить к оплате сразу всю сумму задолженности по нашему возобновляемому кредиту и по другим долгам вместе с накопленными невыплаченными процентами.

Также эта ситуация может завершиться дефолтом по соглашению, регулирующему наши основные обеспеченные долговые обязательства. Кроме того, банки-кредиторы могут отказаться пролонгировать кредитную линию в рамках возобновляемого кредита. Если долг по нашему возобновляемому кредиту, по нашим основным долговым обязательствам или по любым другим финансовым соглашениям с нашим участием будет увеличиваться, наших активов, а именно — наших ликвидных активов — может оказаться недостаточно для погашения общей образовавшейся задолженности. Любое из этих событий, если оно произойдет, может оказать существенное неблагоприятное влияние на наш бизнес, наше финансовое состояние и результаты сделок с нашим участием.

В случае возникновения задолженности с переменной процентной ставкой, мы будем связаны с риском изменения процентной ставки, что может привести к резкому увеличению наших обязательств по погашению задолженности. Изменение процентной ставки возможно в связи с наличием займов по нашему возобновляемому кредиту, который включает в себя проценты по изменяющемуся курсу.

Изменения процентной ставки не повлияют на рыночную стоимость долговых обязательств подобных кредитов, но могут увеличить сумму наших выплат по процентам и, соответственно, повлияют на наши будущие заработки и поток денежных средств, при условии, что другие факторы останутся неизменными. На 31.03.2012 у нас не было задолженности с переменной процентной ставкой.

Кроме того, мы связываем себя со свопом процентных ставок, что предполагает введение плавающего валютного курса для выплат процентов с фиксированной ставкой (чтобы уменьшить волатильность процентной ставки). Тем не менее, мы не можем заверить вас, что подобное хеджирование операций будет достаточно эффективно для смягчения наших процентных рисков.

И еще в документе написано, что все средства, полученные в ходе IPO, будут направлены на погашение долгов.

Вот так то.

На этом все диспуты о финансовом состоянии МанЮнайтеда можно спокойно завершать. МанЮнайтед самостоятельно признал, что находится в тяжелейшем финансовом положении. В официальном документе.

В качестве последнего штриха отметим, что в проспекте приводятся уже известные финансовые данные за 9 месяцев сезона 11/12. Но МанЮнайтед в июле-12 подложил в качестве приложения к проспекту годовой отчет 10/11 вместо 11/12. Что для биржи не новость и, по мнению экспертов, означает только одно – финансовые итоги 11/12 хуже, чем 10/11.

Это и понятно – чемпионство потеряли, из ЛЧ и ЛЕ вылетели рано.

Ну, и на закуску.

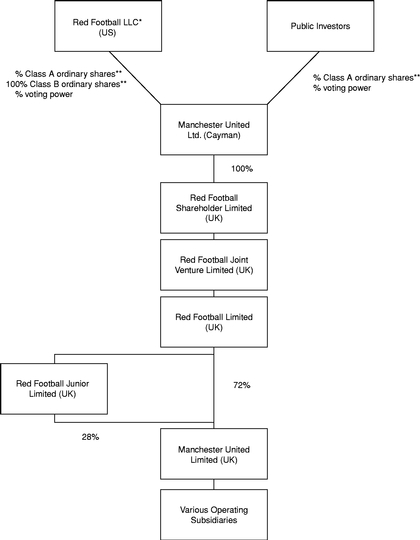

На IPO пойдёт новая компания — Manchester United ltd, созданная 30 апреля 2012 года на…Каймановых Островах.

Этакий КайМан Юнайтед.

Я вот думаю, когда авантюристов выпрут из клуба, то какой же структурный ворох нового предприятия КайМан Юнайтед придется разгребать новому хозяину.

И все это было наворочено только для того, чтобы попытаться соскочить от возмездия.

Однако, сколько веревочке не виться…

___________________________________________________

Другие тексты про МанЮнайтед (в хронологическом порядке):

На этом все диспуты о финансовом состоянии МанЮнайтеда можно спокойно завершать. МанЮнайтед самостоятельно признал, что находится в тяжелейшем финансовом положении. В официальном документе.

**************************

Остается только засечь временной лаг падения в спортивных достижениях

История пока говорит об обратном) При Глейзерах МанЮ выступал очень успешно.

ну не возможно чтобы перло всю дорогу))

Засекать бесполезно, и не стоит обнадёживаться ))

Так как падение спортивных достижений практически не связано ни с Глейзерами, ни с чёртом, ни с дьяволом.

Оно (падение) если и произойдёт, то только тогда, когда САФ повесит бутсы на стенку )

При наличии нормальных ресурсов и вменяемого приемника эффект будет минимизирован, и не стоит идеализировать САФа, у него целый ворох ошибок различной степени критичности, например, бесстыдно и бездарно упущенное чемпионство в прошлом году.

Безусловно,и у него есть ошибки. И скажем, не особо развивая эту тему, что их у него много

Но никто не идеален в этом мире )

Но при этом не стОит забывать, сколько у него НЕупущенных чемпионств, включая на ленточке )

Да, САФа переоценить трудно. Тем тяжелее будет жизнь клуба без САФа.

САФ — это лучшее, что случилось с МЮ, и лучший (как минимум один из 3-4) тренеров мира) поэтому его трудно не идеализировать..) и слово «бездарно» по отношению к нему, имхо — моветон.

МЮ>>САФа

Безусловно, и по умолчанию.

Так же как и сэр Мэтт Басби, и сэр Бобби Чарлтон.

Речь немного о другом.

ИМХО, тренеры, конечно, оставляют свой след на истории клуба, но не стоит их идеализировать. Они, как и игроки уходят и приходят, а клуб остаётся. Тренер, даже такой как САФ, всегда будет меньше чем клуб. И это правильно.

Всё это имхо.

Мега обзорище!!!!

Единственное, что хотел бы на скорую руку отметить, что 100 млн долларов—это минимальная сумма размещения, тот же Андерс Грин, мнение которого Вы считаете авторитетным для себя, а факты достоверными, неоднократно в своих твиттах это подчеркивал, также по его прикидкам итоговая сумма будет в районе 300-400 млн долларов.

На мой взгляд, сейчас начинается исход Глейзеров из МЮ, и вслед за первичным размещением, через пару лет последует и вторичное размещение, но уже актива, имеющего намного меньшую сумму долга. И если честно мы будет скучать по уходящим леприконам ))

А совсем забыл, все хотел Вам предложить долгосрочное пари: моя ставка на то, что Глейзеры не понесут никакого сколь либо серьезного наказания за все свои LBO операции, у Вас как я понимаю, точка зрения полностью противоположная ))

Я буду считать наказанием исход Глейзеров из клуба с личными долгами. Так, как это , например, случилось с Жилеттом, которого сейчас судят хедж-фонды на 117 млн.долл.

http://www.guardian.co.uk/sport/2010/nov/19/george-gillett-liverpool-loan

Если вас такая формулировка устроит, то готов принять пари на бутылку 18-го Джемесона)

То есть Глейзеры понесут прямой убыток от участия во всей этой катавасии??

Если так, то пари принято ))

Ок)

И еще Иван, хотел у Вас спросить, а как собственно при двухуровненвой структуре акций будет учитываться доля инвестора в компании, в какой пропорции идут объемы акций А класса и B класса.

То есть понятно, что права голоса отличаются в 10 раз, при этом по дивидендам (в случае их выплат в отдаленном будущем) акции абсолютно идентичны. Но, если я, например, куплю 50% всех акций класса А, то какой долей клуба я буду после этого владеть?

Я понимаю так, что доля ваша будет одинаковой, просто права урезаны. Почитайте линк про Фейсбук из статьи, он русскоязычный, и там все более или менее понятно.

Я тоже так понял. Мне кстати непонятно, почему Глейзеры не сделали сразу доступными дивиденды, это значительно упростило бы IPO.

Наступают для МЮ очень нелегкие времена…

Nassay, есть специальная еженедельная тема для слухов. Переместите туда свою мессагу, плиз.

Без проблем, но где гарантия, что эта тема актуальна. Она висит не на первой странице=)

Павел, ну вы ж не первый день тут и знаете, что слухи не являются приоритетом))

А гарантии есть только в одном месте — на небесах)))

Спасибо)

интересно, а отчетность всех фирм-прокладок открыта?

М.б. те самые «исчезнувшие» кредиты там где-то и завалялись…ну или размыты где-то между.

Касательно 100 лямов за 10% — имхо, более-менее оценка. Если 100 млн. будут стоить 10% усеченных в правах акций, то 100% всех акций должны стоить в р-не 1,3-1,7. Вот и оценка стоимости МЮ всамделишная, не Форбс и т.д.

Все так, теперь нужно, чтобы кто-то купил)))

Вот, кстати, версия Андерса Грина насчет ПИК-кредитов, не лишенная логики.

http://andersred.blogspot.com/2012/07/why-have-glazers-changed-their-strategy.html

согласен, логика есть.

Вместе с тем, если погашение первых ПИКов обусловило их перевод на другие структуры, то для МЮ как клуба это есть хорошо.

Я тщательно не анализировал, но вот чего увидел…на этом же блоге есть фин результаты за 3 кв. 2011-2012 фин года. Клуб показывает неплохую EBITDA…почти 79 млн. Если вычесть отсюда проценты, останется около 48. Плюс прочая шелуха — -10 млн., итого 38. Ведь амортизация игроков и их контрактов, если я правильно понимаю суть их в ФК, — не есть денежные (кэш) расходы. Т.е. это бухгалтерия в чистом виде для снижения налога на прибыль. А если это так, то сам МЮ действительно неплох. Просто он перекредитован. Если долг снизиться стекущих уровней на 100 млн, как и обещают — то опять же, отчетность самого клуба выглядит не так уж и плохо. Да и если подумать простой калькуляцией, Иван: продав 10% за 100 млн, а еще 20 — за 200, они покроют большую часть клубных долгов…останутся еще личные долги (те самые ПИК2), но и они могут быть закрыты. Т.е. по кр. мере как Хикс они не закончат…

не знаю, мож где ошибся в рассуждениях..

Я с вами совершенно согласен, что сама экономика (операционная прибыль) очень хорошая, и снятие долгов с клуба, безусловно, решит все проблемы.

Вопрос — КТО оплатит глейзеровские долги? и во имя чего?

На этот вопрос ответа пока нет. И я не вижу даже реальных версий ответа.

Ага. Вопрос цены.

с интересом буду ждать результатов IPO = рыночной оценки клуба..)

Андерс уже не знает, что новенького выдумать и в первый раз опустился уже до того, что пишет свои личные фантазии, якобы почерпнутые из инсайда, не доверяю ни секунды всем ангажированным МАСТовцам и стоящими за ними красным рыцарям. А красные «рыцари» для меня это 20-30 менее опытных и везучих и более бедных Глейзеров, расдираемых при этом внутренними спорами.

Да, какой ужасный Андерс — опустился до того, что пишет свои личные фантазии на своем блоге

))))))))))))))))))))))))))))))))))))))))))))

Вот и я думаю, что Джемисон мне достанется )))

P.S. странно нажимаю кнопку ответить, а пост появляется совсем не под тем постом на к-ый я отвечаю ((

Если б вы думали по-другому, то вы бы не спорили))

В дьюти-фри аэропорта Манчестера искомый напиток стоит 68 фунтов пока что))

Поедете на игру ваших — закупайтесь)))))

Не понимаю на кого это рассчитано, кто согласится платить, просто за формальное обладание акциями МЮ и все?

Точно также на IPO выходил и Гугл, и Фейсбук и многие другие—двойная структура акций и отсутствие дивидендов.

На мой взгляд мотив понятен- основнм акционерам понадобилась наличка..

Ну дак очевидно, что акции гугла и фейсбука будут расти. По МЮ все не настолько очевидно. Надо сильно болеть за клуб, чтобы потратить 100.000 тысяч фунтов на акции.

Фейсбука? С гуглом согласен полностью, этот проект несколько другого формата, и направления у него разного рода, а вот с фейсбуком дела обстоят не так однозначно… перестал следить за ценами их акции, но вместо ожидаемого роста был спад… да и вообще в будущей перспективе, размещенные акции вернутся на уровень размещенной стоимости и те же самые акционеры их и выкупят обратно сделав себе кеш за счет обычных обывателей…. все имхо

Усманов тот же нехило наварился на этом фейсбуке, а на МЮ сколько бы ты не вложил также навариться не выйдет как ни крути. Потому и нельзя сравнивать. Ну, а про гугл конечно вообще лучше молчать, тут вообще бессмысленно спорить :)

А что Вы это все идеализируете рост капитализации Гугла, там все более чем печально

http://www.google.com/finance?q=NASDAQ:GOOG

и в однолетнем и в пятилетнем срезе их стоки просто стагнируют. Так что как и везде заработать можно либо продавая на пике, либо шортясь на спадах ))